编者按 在国家大力推行乡村振兴战略的背景下,农村电影市场正迎来黄金机遇期。过去一年,农村电影放映取得了怎样的成绩?从发行到订购,呈现出哪些新特点?农村群众的观影偏好又对农村电影放映工作提出了哪些新要求?本版特别刊发《2017年农村电影公益放映市场数据年报》,分上下两篇全面回顾2017年农村电影公益放映的发展情况。

2017年农村电影放映的宏观情况,关键词在于“稳”和“变”。

“稳”是指总量稳。过去一年的可订购影片数量和被订购影片数量都达到了历年最高,在不计算比较特殊的4部公益广告的情况下,订购总场次和总金额与2016年基本持平(同比分别下降0.11%、0.7%)。放映终端如院线、放映队和发行主体的数量,都与2016年的水平基本保持一致。在经历了近几年的高速增长后,2017年的农村电影放映工作增速放缓,表现出一种巩固调整的稳定状态。

“变”指的是从发行到放映各方面的内部格局正在发生着变化。非补贴影片在订购场次和订购金额上的占比保持着较大幅度的提升,体现了农村电影放映中公益和市场因素结合得更加深入;收益较高和较低的发行方所占比例有所减少,中间阶层占比有所上升,显示出了发行方收益的金字塔结构正在调整,这都是在平稳大局下的变化所在。

全年概况

订购影片增幅迎3年来最高

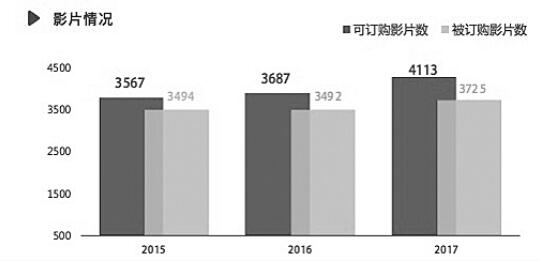

2017年度,数字电影交易服务平台上共有4113部可供订购影片,较2016年增加426部,同比增长11.55%,增长幅度为近3年来最高。2017全年共有3725部影片被订购,较往年增加233部。

2017年度订购总场次达11249032场(其中订购公益广告1304781场),同比增长12.99%,订购总金额达94437403元,同比下降0.7%。公益广告之外的影片,总订购场次为9944251场,订购总金额94437403元,与2016年基本持平。

在2017年度,版权有补贴的农村版权影片的订购场次占35.01%,版权非补贴的农村版权影片占64.99%,版权非补贴影片的场次占比3年来持续扩大,版权有补贴影片的占比有所减少。

类似地,2017年度版权有补贴影片和非补贴影片的订购金额占比分别为26.63%、73.27%,版权非补贴影片的订购金额占比持续扩大。

全年订购趋势

从2017年各月份订购情况看,订购场次和金额都是从2月开始快速上升,3月到9月维持在较高水平(高于全年平均值),到6月达到全年峰值,之后逐渐下降。

2017年度订购总趋势与往年差别不大,只是在订购场次方面,前半年各月份基本都低于往年水平,6月及以后的月份大都高于往年水平,订购趋势有向后半年推移的情况。

院线、放映队情况

2017年度,农村电影放映共有266家院线参与,较去年增加了3家,下属46428支放映队,比去年减少了75支,总数基本持平。

发行方及其收益分布情况

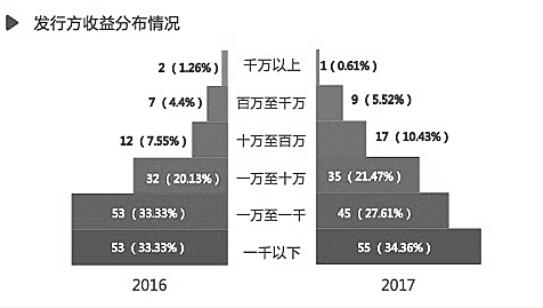

截至2017年年底,共有190家发行方加入在平台发行影片,同比增长4.40%。

收益结构方面,上少下多的金字塔结构依然明显,超过六成的发行方年收益在1万元以下,少数发行方收益在千万以上。

与往年相比,高收益(百万元以上)和较低收益(1万元以下)的发行方所占比例都较去年有所减少,收益在1万元到100万元之间的中层发行方占比从27.68%增长到31.90%,增加了4.22个百分点。

影片供给

故事片领跑 新片、大片受欢迎

2017年影片数量丰富、种类多元,为农村电影放映工作提供了宝贵的“原材料”。

从构成上看,可订购影片片种齐全,种类多样,故事片、戏曲片深受农村群众的欢迎,剧情、战争、动作、喜剧和历史等类型保持热度不减。

新片、大片相比普通影片更受欢迎的情况,反映了新时代农村群众的观影偏好,对影片的质量和时新性提出了更高要求,也说明了城市影片登陆市场的窗口期还有优化的空间。

民族语影片译制工作的扎实推进,为少数民族群众带来更优质、更适合的文化享受。公益广告的投放,促进了主旋律、正能量在乡村的传播,发挥了良好的社会效益。

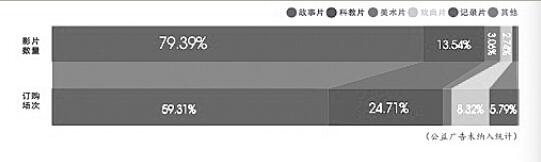

2017年度可供订购的4113部影片,可分为6个片种。其中,故事片的数量最多,占总数的79.39%,其余的依次是科教片、美术片、戏曲片、纪录片和其他。

从被订购的场次来看,被订购最多的是故事片,占总场次的六成(公益广告未纳入统计),其次是科教片。值得注意的是,戏曲片的影片数量虽然不多(仅2.74%),但订购场次却位列第三,达到了8.32%。

故事片

2017年度故事片被订购2925部,较2016年增加171部,被订购5897538场,占总场次的59.31%,同比下降了0.84%;订购金额73766382元,占总金额的78.11%,下降了0.78%,场均订购价格轻微上涨0.06%。

被订购的故事片中,场次最多的五种类型依次是剧情、战争、动作、喜剧和历史,犯罪、悬疑推理、惊险、幻象等小众类型也占有一定的份额。最热门的200部故事片的类型分布与总体基本一致,在一定程度上反映出了农村群众的观影偏好。

新片、大片

我们以“出片年代距今在两年之内的影片”作为“新片”的统计口径。2017年度,共有443部新片登陆平台,占可订购影片总数的10.58%,新片订购场次5904406场,占不含公益广告的影片总场次的52.90%,订购金额45400863元,占总数的48.44%。

2017年度的新片在数量上比2016年减少了47部,但在订购场次占比上大幅度提升,领先2016年近7个百分点,订购金额占比较去年略微下降了0.58个百分点。数量占1/10的新片贡献了近一半的订购场次和近一半的订购金额,可见农村市场对新片非常欢迎。

我们以“在城市票房过亿的影片”作为“大片”的统计口径。2017年度可订购的大片共有176部,总订购场次859302场,占不含公益广告的影片总场次的8.64%,订购金额10431729元,占总数的11.05%。

与所有影片比较,大片的平均订购场次4854.81次,平均订购金额58936.32元,远高于总影片的平均水平(2673.19次,25386.40元)。可见,大片在农村市场十分受欢迎,盈利能力也更为优秀。

在可订购的大片中,有27部是2017年新登陆平台的,其平均窗口期为194天,且影片窗口期越短,订购金额和场次往往越高。

而对比2017年进入农村院线订购金额前200的大片(包括往年登陆平台的),这些影片的平均窗口期为114天,小于2017年新登陆大片的平均值,说明新发行的大片窗口期并未达到最优状态,如果想在农村市场获得更高的订购金额,应该进一步缩短窗口期。

民族语影片

2017全年,共有433部民族语译制影片被订购,总场次达211815场,平均每部被订购489.18场。这其中,有32部是新登陆平台的影片,这些新影片的被订购率达到了100%。

并且对比来看,2017年新发行的译制片的各语种比例与被订购的各语种比例十分一致,供给比较精准。

公益广告

公益广告的投放是2017年农村电影放映的亮点之一。这4部弘扬主旋律、传播正能量的公益广告分别是《公益广告:五位一体》《公益广告:社会主义核心价值观》《公益广告:中国梦》《公益广告:四个全面》。

到2017年年底,公益广告总订购场次为1304781场,占年度总场次的11.60%,取得了良好的宣传效果和社会效益。

终端分析

平均订购略降,放映活跃度有升

总体来说,2017年农村电影各级放映终端的情况与2016年变化不大,各省的平均订购情况虽然有所下降,但放映队的平均活跃度有一定程度的提升。

各省份在订购场次上的差距减小,但订购金额方面的差距有所加大,加上表现出的不同地区单场次订购金额的差异,说明了不同省份在订购价格、订片种类等方面的偏好和态度差异。

在总数略微变化的背后,放映队的活跃程度也因省份不同有所差异,而放映队的年放映量呈现出比较规律的正态分布。

省份情况

2017年度,订购总场次9944251场(不含公益广告),订购总金额94437403元。平均每省订购影片1777.84部、310757.84场,平均订购金额2951168.84元,较往年分别下降了2.47%、0.11%和0.70%。

2017年度,各省订购场次的极差为1505313、标准差为302207.45,均低于2016年水平,说明各省在订购场次方面的差距有所减小,分布更加集中。

相反地,各省订购金额上的极差为9640586、标准差2358784.05,均高于2016年水平,说明各省在订购金额上差距加大,分布更加分散。

院线/放映队情况

2017年全国共有266家院线,相比2016年增加了3家,放映队46428支,比2016年减少了75支,院线平均拥有放映队数量174.54支,同比下降1.29%。

放映队是农村电影放映的最基本单位。2017年,在总数减少的背景下,放映队的活跃度反而有所上升,全年平均每支放映队订购影片25.68部,同比增长了7.76%,订购场次242.29场,与往年基本持平,订购金额2034.06元,略微减少0.54%。

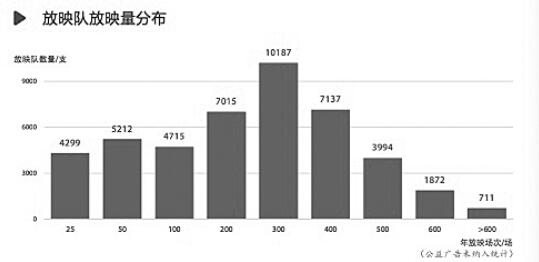

我们将一支放映队在一年内放映电影的总场次作为判断其“活跃度”的指标。如下图可见,各放映队的年放映量主要集中在100—400场/年,放映量高的和低的放映队数量依次递减,呈现出正态分布的特点。

各省放映队的平均活跃度也呈现近似正态分布,其平均值为242场/年,大多数省份的放映队平均活跃度都集中在151—350场/年,低于或高于这一水平的省份依次减少。

此外,及时回传是放映队规范化放映的指标之一。2017年度,有回传行为的放映队年平均回传6.21次。在有回传行为的放映队中,回传次数高于平均值的占34%,低于平均值的占66%。